重塑能源上市首考亏损加剧,4年“失血”超23亿,客户、应收款“双高”成老大难

去年末“流血”上市的重塑能源(02570.HK)在近日交出了上市后首份年报,公司依旧未能扭转亏损态势。2024年,重塑能源营收同比下滑27.53%,归母净利润亏损额扩大至7.37亿元,4年累计亏损达23.46亿元。

证券之星注意到,当前,重塑能源仍处在投入大、产出少的阶段,叠加持续亏损,公司资金压力堪重。此外,重塑能源客户集中度风险高,2024年前三大客户收入占比过半。但大客户带来的营收“含金量”却不高,公司应收款项高企,2024年各类应收款项目占总资产的比重已达51%。在大客户面前,重塑能源资金周转难题愈发凸显,给公司持续运营带来严峻挑战。

去年营利双降,短期负债翻倍

资料显示,重塑能源于2024年12月6日正式在港交所主板挂牌上市,作为氢燃料电池头部企业,重塑能源的主营业务包括氢燃料电池系统、零部件及氢能装备以及相关零部件的研发、生产和销售,以及提供氢燃料电池工程开发服务。

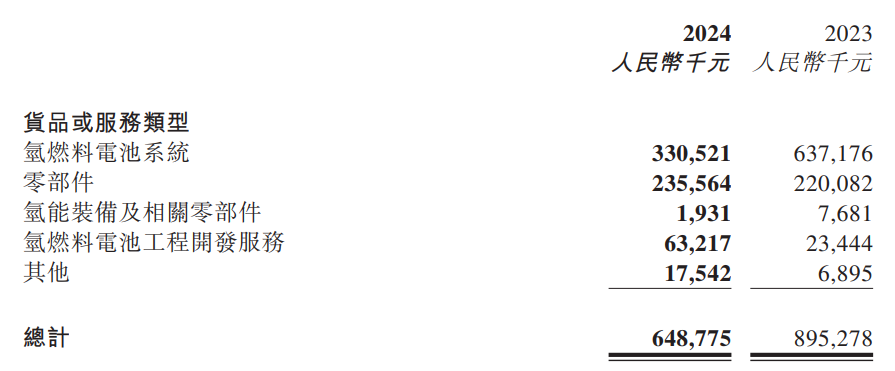

根据2024年度业绩公告,重塑能源2024年实现收入6.49亿元,同比下降27.53%。收入减少主要是因氢能商业化场景及基础设施建设尚处于发展阶段、部分客户需求及订单波动。

划分产品来看,2024年,氢燃料电池系统实现收入3.31亿元,同比下滑48.13%;零部件实现营收2.36亿元,同比增长7.03%;氢能装备及相关零部件、氢燃料电池工程开发服务分别实现营收193.1万元、6321.7万元,增速分别为-74.86%,169.65%。值得一提的是,产品利润端不乐观,公司毛利率由2023年的约20.1%减少至2024年的约17.2%。

受营收及毛利率缩水影响,重塑能源对应归母净利润亏损7.37亿元,同比扩大39.25%。对于亏损加剧的原因,重塑能源曾在业绩预告中解释称,公司奖励计划提供股份奖励,导致以股份为基础的付款开支增加,以及多种因素导致客户需求及订单波动。

拉长时间看,重塑能源已是连续四年陷入亏损泥潭。2021-2023年,公司分别实现营收5.24亿元、6.05亿元、8.95亿元;对应归母净利润分别为-5.73亿元、-5.06亿元、-5.3亿元。2021-2024年间累计亏损达到23.46亿元。

证券之星注意到,重塑能源目前还处在投入大产出少的“烧钱”阶段。此次港股上市募集资金中,重塑能源将绝大部分资金用于氢燃料电池系统、氢能装备的扩产。为保持技术竞争力,公司还不断投入资金进行技术研发。2021-2023年的研发开支分别为2.31亿元、1.99亿元、2.21亿元,2024年则同比微降0.68%至2.19亿元。

持续的亏损与高额研发支出给公司带来沉重的资金压力。重塑能源2024年贷款达到15.59亿元,其中流动负债中计息银行及其他借款达到10.54亿元,同比增长124%。

值得一提的是,重塑能源的亏损困境并非个例。根据弗若斯特沙利文的资料,除部分燃料电池汽车制造商外,中国氢能价值链中主营业务与氢能产业有关的大部分市场参与者仍处于亏损状态,主要是因为该产业仍处于相对早期阶段,需要大力进行研发以及销售及营销投入,进而需要大量财务资源,且该产业仍主要属政策导向,市场参与者或多或少都依赖政府补贴,同时相关产品的生产成本相对较高。

对比其他港股氢能上市公司,重塑能源的表现不容乐观。对比来看,国鸿氢能(09663.HK)、国富氢能(02582.HK)、亿华通(02402.HK)2024年的归母净利润分别亏损4.07亿元、2.1亿元、4.56亿元,同比降幅分别为0.67%、186.86%、87.68%。重塑能源在4家港股氢能上市公司中的亏损幅度最大。

大客户依赖症难消,经营性现金流“失血”

重塑能源的主要客户群是氢燃料电池汽车制造商,如宇通客车(600066.SH)、佛山市飞驰汽车科技有限公司、一汽解放汽车有限公司等。由于中国燃料电池行业及制氢行业仍处于早期发展阶段,市场规模较小且主要客户集中度较高。

2024年,重塑能源来自前三大主要客户的收入分别为1.46亿元、1.11亿元、0.7亿元,合计占该年度总销售额的50.2%,其中对最大客户的销售额占22.4%。而2021-2023年,重塑能源来自前五大客户的收入分别为3.93亿元、4.34亿元、6.21亿元,分别占相应年度总收入的75%、71.7%、69.3%。

在业内人士看来,大客户高企的收入占比意味着重塑能源的营收情况在很大程度上受制于单一客户的订单量。一旦大客户因自身经营不善、战略调整或其他不可预见的因素减少订单,重塑能源的收入也将受牵连。

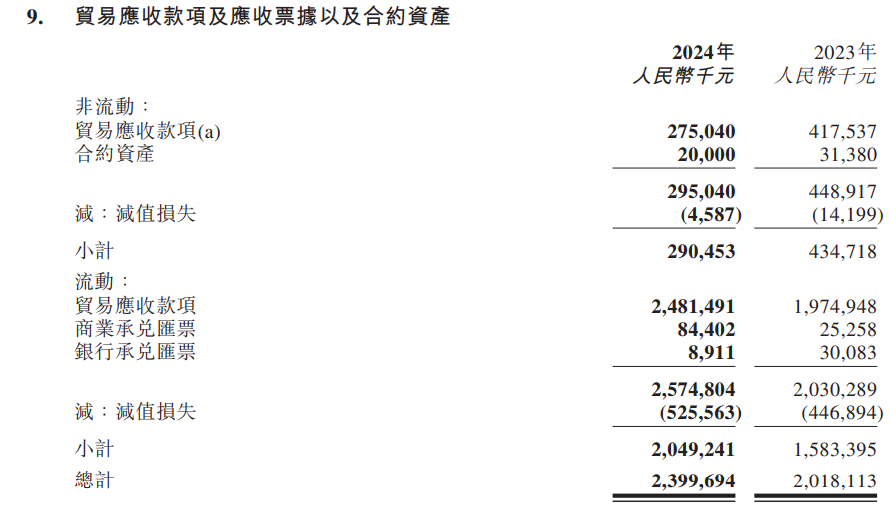

在大客户集中的压力下,重塑能源在经营中愈发依赖赊销模式。2021-2023年,重塑能源分别录得贸易应收款项及应收票据以及合约资产(扣除减值)约12亿元、15亿元、20亿元,分别占各期总资产的47.8%、36.7%、50%。

证券之星注意到,应收款项高企的问题在2024年愈发凸显,其贸易应收款项及应收票据以及合约资产(扣除减值)近24亿元,同比增长18.91%,占公司总资产的比重已赶超51%,相对应的减值损失也高达5.3亿元。

深究来看,这与现阶段氢燃料电池产业的发展依赖于政策补贴支持不无关系。根据相关政策规定,新能源汽车生产企业在销售产品时,要按照扣减补助后的价格与消费者进行结算,然后中央或地方财政按程序将企业垫付的补助资金再拨付给生产企业,这也就导致新能源车产业链普遍出现资金周转的难题。

重塑能源也在招股书中提及,由于中国氢燃料电池产业的政策导向性质,应收款项周转天数在报告期内处于相对较高水平。尤其是2021-2023年,贸易应收款项周转天数分别为909天、1029天及866天,而2024年相关数据财报中并未披露。

巨额的应收款项严重占用了流动资金,重塑能源2024年经营活动所用现金流继续处在“失血”状态,净流出约为3.93亿元。(本文首发证券之星,作者|陆雯燕)

免责声明:本网所刊登资讯均来自互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

相关文档

AWE2025:石头科技以创新科技重塑行业未来,引领用户价值新高度

2025年3月20日~23日,备受全球科技行业瞩目的2025中国家电及消费电子博...1星期前阅读:1.19万金山办公2024年报解读:AI重塑办公生态,财务韧性凸显增长新动能

3月19日晚,金山办公交出了一份“稳增长、强动能”的年度答卷。财报显示,公司全年...标签:金山集团1星期前阅读:8063

消费金融新政:3.2万亿信贷潮涌,谁在重塑14亿人的消费基因?

大湾区经济网湾区财经讯,北京东三环的深夜,某银行数据中心正上演一场无声革命——海...2星期前阅读:9.16万

李书福:价格战将重塑行业格局,有序竞争才是新能源时代正解

大湾区经济网品牌工程综合报道,2025年3月5日,全国政协工商联界别小组会议上,...3星期前阅读:1.18万

2025天弘科技大咖研讨会——重塑全球格局,还看中国AI!

2025年伊始,人工智能领域风起云涌,国产AI产品凭借其突破性的多模态大模型技术...标签:中国科技4星期前阅读:8.63万共话文旅振兴未来 重塑肇庆旅游辉煌——全市文旅高质量发展东南板块专场座谈会为肇庆文旅发展解题支招

作者:肇庆市融媒体中心记者陈明红旅游兴、百业旺。文旅业是第三产业的重要部分,有...4个月前阅读:2425