简评:长城汽车(3月产销数据简评)

关注研究院的粉丝应该知道,长城汽车作为我们长期关注的公司,无论是在价投圈还是公域我们都多次发文表达过观点,晓荣老师更是在月度点评中持续跟进,相信连续关注的粉丝应该收获不少。

今天的文章我们继续分享晓荣老师对长城汽车3月的产销数据简评。

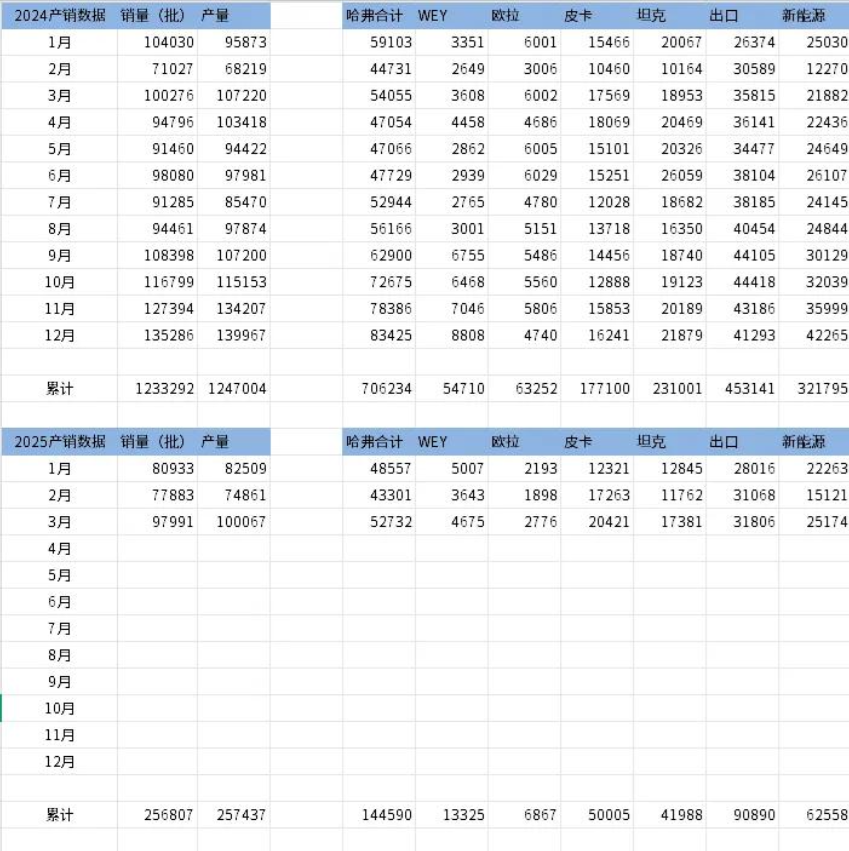

本期销量是中规中矩的。不过我的说一下,1、2两个春节月销量是比我想象中的春节月销量稍微拉了一点,后来想了想,估计是去年底冲业绩压了点货,外加今年3月有包括2025款坦克300在内的一系列的新车型发布,所以又要去老库存,所以就出现了1、2月稍微拉了一点的状况。不过3月恢复了,没啥大问题,感觉最近发布的车型有神车潜质,看后续销量。出口和新能源占比都中规中矩。

先说坦克系列。本期2025款坦克300上市首日大定19683辆,光这个量后续两三个月的交付就能让报表销量就有保障了。我是期待坦克系列的销量能稳在2万量左右这个水平的,当然如果能更多那就更好。坦克300是一款神车,神到出新款不能改外观因为后市场改装件商家太多,希望能再接再厉。更长远的未来出口才是增量来源,据说2025款坦克300柴油版在海外反响不错,或许将来能为出口数据争光,今天的头图给2025款坦克300柴油版。

皮卡很明显销量是旺的,重回两万两以上的月销,记得上次是刚发布长城炮之后的一年。之前有人说长城皮卡不行了,事实证明春节过后的旺季,还是行的,遵循皮卡年内旺季周期规律。

魏派还是不错的,我以前说过我的预期,如果是主打蓝山和高山两款高价值量车型,那么3000~5000辆的月销都算是合格的,当然能更多点就更好。

哈弗中规中矩吧,后续看看诸如二代枭龙等新品上市表现如何。

欧拉后续没啥特殊情况不点评了,理由之前说过。

年报记得也提及了灵魂摩托。这车属于大玩具,生产方式小批量类似于定制,每个批次就发个两百多辆,秒光。不知道能不能赚钱,看售价应该是能的,后续继续观察下。

长城的Hi4G进军混动卡车市场,主打一个省油,商业应用可不管情怀会比较理性,真省油就用不省油谈情怀可没人做亏本买卖,后续观察下,是长城混动技术的试金石。另外虽然这个细分板块天花板不高,但胜在竞争没有网约车激烈啊。这个板块会作为有辅助线去观察。

本期我想多句嘴说一下汽车这个商业模式,本身它不算一个好的商业模式,重资产、周期性且有不断有其他行业成功新进成功人士不停地想来问鼎这颗制造业皇冠上的明珠,对于代步车尤其是网约车价格带,竞争激烈,利润比较薄,将来国产替代的增长红利结束后说实在的可能未必是个好生意。

但越野、泛越野、皮卡等这些赛道,虽然天花板不高,但也正因为如此竞争者不太容易进入,站住了反而有竞争优势,而且其大玩具属性可能让其能有溢价的空间(之前讲过的两轮电动车利润里普遍低,但带有大玩具性质的春风动力利润率就不低),进而有利润,进而有可能能形成一定的竞争壁垒。

从生意模式的角度来说,我前两年模糊的判断似乎是对的,后续我们继续看如何演进。而且,从全球市场天花板的角度来说,这些细分赛道还有全球化增长的空间,所以我感觉长城说不定找到了一条属于自己的、还不错的路,而别的竞争对手很难模仿。

最后说一下估值,长城汽车H(港股)目前8.7倍PE。和之前差不多直接复制粘贴之前的观点,8~10倍PE对应传统车企常规估值(铁锈地带车企常年8倍左右,丰田常年11倍左右),即便是当传统车企看也具有一定安全边际的。

PS:本文仅为观点分享,不做投资建议。

免责声明:本网所刊登资讯均来自互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

相关文档

民生银行业绩会表示:巩固提升小微金融差异化竞争优势

4月1日下午,民生银行以网络直播的方式召开2024年度业绩交流会,该行全体高管出...33分钟前阅读:1.14万冲上热搜!刚刚,A股罕见一幕

市场全天冲高回落,三大指数微幅上涨。盘面上,机器人概念股再度走强,精工科技等涨停...33分钟前阅读:1.89万券商今日金股:19份研报力推一股(名单)

券商评级是指证券公司的分析师,通过分析上市公司的财务潜力、财务指标、公司运营治理...33分钟前阅读:1.17万并购踩雷余热未散,多重压力下清水源难逃亏损危机

2025年开年,清水源(300437.SZ)又因为收购公司财务造假案陷入立案调查...33分钟前阅读:1.66万中国国航减亏背后,核心业务毛利率增长乏力,平均客公里收益大幅走低

2024年,中国民航市场复苏进程加快,中国国航(601111.SH)的业绩也得到...标签:中国航空34分钟前阅读:1.05万成为iSEE全球卓越美味奖唯一双料王者,周黑鸭如何引领卤味新标杆?

近日,国际大行里昂发布研报,将周黑鸭评级上调至“高确信跑赢大市”,目标价从1....标签:美味34分钟前阅读:1.67万