费率低至0.01%,银行理财子公司密集让利

近期,中银理财、兴业理财、招银理财等银行理财子公司相继发布旗下产品费率优惠的公告,覆盖范围之广、力度之大,堪称近年来资管行业的标志性事件, 引发市场广泛关注。

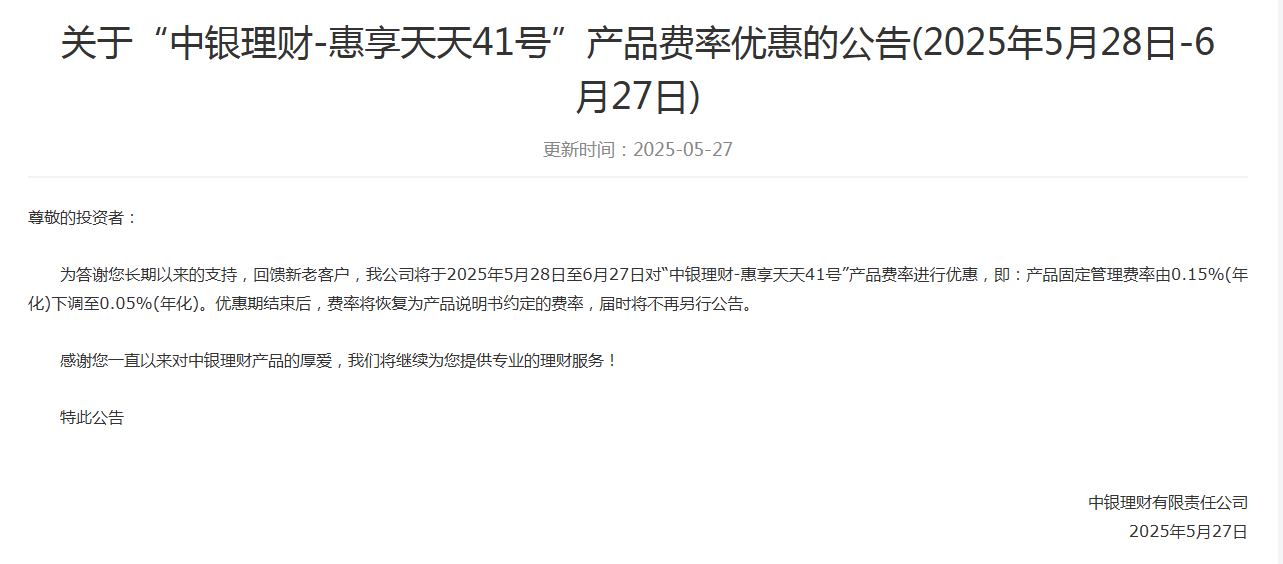

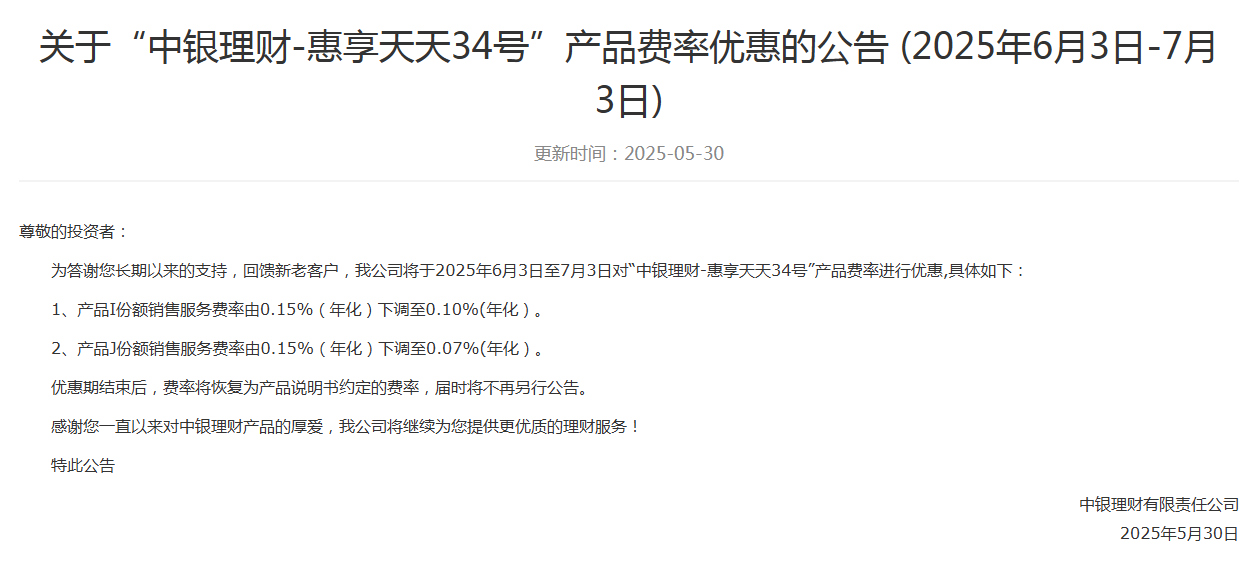

以中银理财为例,其于5月27日宣布对“中银理财—惠享天天41号”实施阶段性费率优惠,固定管理费率由0.15%(年化)大幅下调至0.05%(年化),优惠期持续至6月27日。紧接着,其于5月30日又宣布从6月3日至7月3日对“中银理财-惠享天天34号”产品费率进行优惠,产品I份额销售服务费率由0.15%(年化)下调至0.10%(年化),产品J份额销售服务费率由0.15%(年化)下调至0.07%(年化)。据悉,5月份中银理财总共发布了近30条费率优惠公告,涉及多款现金管理类、固收类及混合类产品。

农银理财、兴银理财、光大理财、招银理财、浦银理财等机构同样动作频频,陆续通过下调销售服务费率、投资管理费率等方式参与市场竞争。其中兴银理财旗下“添利天天利67号”现金管理类产品的投资管理费率甚至由0.3%(年化)大幅下调至0.01%(年化),托管费率和销售服务费率也分别降至0.02%(年化)和0.2%(年化),费率优化全方位大力度展开。更值得关注的是,渤银理财早在3月份便开始了对理财产品费率的调整,宣布将两只固收类理财产品的固定管理费率从0.6%(年化)下调到了0%(年化)。这一系列操作表明,银行理财子公司正通过降费让利加速争夺市场份额,而投资者也得以享受更低的投资成本。

此次“降费潮”并非偶然,而是银行理财子公司在多重因素叠加下的主动选择。南开大学金融发展研究院院长田利辉分析指出,理财子公司降费与存款利率下调紧密相关,主要体现在三方面,一是资金转移,存款利率下降使储户转向理财,降费成为机构吸引资金、抢占市场的手段;二是成本压力,银行净息差收窄,倒逼理财子公司降低管理费以维持产品竞争力;三是政策推动,利率市场化调整、LPR下调及央行宽松货币政策,促使理财子公司通过降费承接溢出资金,实现资源平衡。

对于投资者而言,费率下降无疑是一大利好。苏商银行特约研究员薛洪言分析称,短期内费率下降会直接提升投资者的实际收益,这对于中小投资者而言更具吸引力。此外,费率下降可能刺激理财销售规模的增长,推动更多资金流向资本市场,形成“以价换量”的市场效应。

然而,薛洪言同时指出,从中长期看,费率调整的边际效应会逐渐减弱,投资者最终仍会回归对产品净值表现、风险控制能力等核心要素的关注,若机构仅依赖降费而非提升投研能力和产品质量,难以持续提升用户黏性。例如,尽管兴银理财将“添利天天利67号” 现金管理类产品的投资管理费率降至0.01%,但该产品的业绩比较基准仍需与市场利率挂钩,若底层资产收益率无法匹配投资者预期,降费红利或将被收益波动抵消。

此外,过度降费还可能会压缩银行理财子公司的利润空间,对其长期可持续发展构成挑战,若行业普遍采取类似策略,理财子公司或将面临盈利模式转型的压力。

总体来看,银行理财子公司的密集降费既是响应市场变化的短期策略,也是行业迈向“价值驱动”的必经之路。从短期看,费率下降能为投资者带来直接利好,推动银行理财产品销售规模迅速扩张;而从长期看,理财子公司唯有不断坚持提升投研能力、深耕细分赛道、强化科技赋能,才能获得长久的竞争优势,在激烈的市场竞争中立于不败之地。

对于未来的发展道路,田利辉建议,理财子公司需以“降费提质”为战略核心,提出更具系统性的转型方向。在产品策略上,理财子公司需明确差异化定位,通过结构性优化深耕养老金融、绿色金融等细分赛道,并适度提升权益类资产配置比例,增强产品收益弹性;在服务模式升级方面,需以数字化赋能实现精准营销与动态调整,将理财产品深度嵌入消费、教育等生活场景,提升客户黏性;在风险管理与盈利模式创新上,建议加强底层资产质量监测,探索浮动费率机制,完善风控体系,推动行业从“规模驱动”向“价值驱动”转型。

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

- 6月5日证券之星午间消息汇总:工信部发声!事关人工智能产业发展2025-06-03 19:48

- 海盐农商行“百万罚单”背后:2024年净利润暴跌44%,不良率攀升至1.28%2025-06-03 19:48

- 关税冲击显现,特朗普喊话必须降息,低费率黄金ETF华夏(518850)小幅走强2025-06-03 19:48

- 兴业基金:A股在波折中稳步前进,关注兴业上证180ETF(530680)投资机会2025-06-03 19:48

- 华帝壁挂炉“秀肌肉”!超级新品QH1i引发行业变革2025-06-03 19:48

- 低利率环境下红利资产性价比凸现,国企红利ETF(159515)近一日主力资金净流入33.2万元2025-06-03 19:48

相关文档

- 1.5月19日十大人气股:中欣氟材逼近历史新高

- 2.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 3.民生理财推出省域系列特色指数

- 4.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 5.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 6.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 7.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 8.细胞免疫治疗概念走强 八大概念股盘点

- 9.邢台银行陷信贷管理危机:465万元罚单揭露风控漏洞,资本充足率持续承压

- 10.央行、证监会,大消息!

- 11.九号公司创始人兼董事长高禄峰出席央视财经访谈:重视研发创新与用户需求引领公司高速发展

- 12.古城邂逅活水美肌:华帝快闪活动揭秘“以水养肤”黑科技

- 13.保护投资者!证监会重磅发声

- 14.盈康生命第四届医疗护理技能大赛:AI重构护理价值新生态

- 15.“内忧外患”的中国中免:董事长两年三换,业绩连跌五季,公司市值蒸发超八成

- 16.5月16日证券之星午间消息汇总:央行等四部门联合召开科技金融工作交流推进会

- 17.一年砸下16亿销售费用,比音勒芬上市9年首现增收不增利,去年至今股价跌幅超4成

- 18.安博通亏损难止,安全管理业务跌超3成,AI算力业务未解盈利困局

- 19.A股622家上市公司获大额回购增持贷款,中证A500ETF南方(159352)涨0.10%

- 20.5月29日十大人气股:融发核电晋级五连板