长沙银行营收、净利润增幅连续两年放缓,个人贷款不良率飙升,资产质量承压

来源:证券之星2025-05-19 11:03

证券之星 赵子祥

作为湖南省银行业的重要一员,本土首家万亿级城商行长沙银行(601577.SH)近期发布的2024年年报及2025年一季报数据,暴露出一系列值得关注的问题。

证券之星注意到,该行营业收入同比增速放缓,2025年一季度进一步降至3.78%;归母净利润增速亦收窄至4.87%,今年一季度再降至3.81%。与此同时,净息差持续承压,2024年降至2.11%,2025 年一季度进一步逼近2%关口,生息资产收益下行压力显著大于负债成本管控成效。

资产质量方面,不良贷款率呈现波动上升,2024年末达 1.17%,2025年一季度升至 1.18%,其中个人贷款不良率同比攀升35BP至1.87%,制造业不良率突破2%,票据贴现不良率高达 4.91%,凸显零售业务与特定领域资产质量隐忧。

业绩增速放缓,增长动力不足

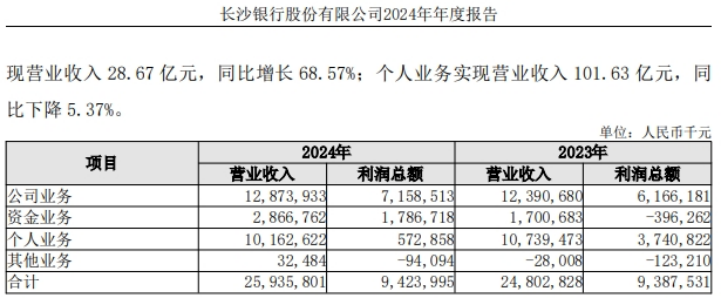

财报显示,2024年,长沙银行实现营业收入259.36亿元,归母净利润78.27亿元,分别实现了4.57%和4.87%的同比增长。

进入2025年,长沙银行今年一季度实现营业收入达到68.09亿元,归母净利润为21.73亿元,同比分别增长3.78%和3.81%。

证券之星注意到,从长沙银行2024年年报和2025年一季报数据来看,业绩增速放缓态势明显。2024年全年,长沙银行实现营业收入增速较上一年放缓了3.89个百分点。归母净利润增速较上年放缓4.7个百分点。

2025年一季度情况也并未好转,该行实现营业收入68.1亿元,同比仅增长3.8%,这一增速不仅低于2024年全年,也低于2022—2024年同期季度表现,2022年至2024年一季度,其营业收入增长分别为12.0%、12.9%和7.9%。

从业务分类来看,2024年个人业务实现营业收入101.63亿元,同比下降5.37%,个人业务的下滑直接影响了整体业绩增长。公司业务虽有增长,但仅为3%的增幅,难以对业绩形成强有力的拉动。

净息差下降,盈利空间收窄

净息差是衡量银行盈利能力的关键指标之一。近年来,长沙银行净息差持续下降,2024年该行净息差为2.11%,同比下降0.20个百分点。到了2025年一季度,经测算净息差在2%左右,仍未出现企稳迹象。净息差的收窄,意味着银行在存贷款业务上获取利润的空间变小。

长沙银行在年报中解释净息差下降的主要原因是生息资产平均利率的降幅大于计息负债平均利率的降幅,前者为0.42个百分点,后者降幅为0.19个百分点。

在当前市场利率下行的大环境下,银行一方面面临着贷款收益率下降的压力,另一方面存款成本却难以有效降低,尤其是随着银行业整体面临存款定期化趋势,城商行负债成本压力更为突出。

长沙银行的负债增长明显高于其他同类银行,2024年其负债同比增加12.05%,而同期城商行总负债同比增速为8.9%,这进一步压缩了其净息差空间。净息差的持续下降,对长沙银行的盈利能力产生了较大负面影响,如何在保持业务规模增长的同时,有效提升净息差,成为其亟待解决的问题。

不良贷款率上升,资产质量承压

资产质量是银行稳健运营的基石,然而长沙银行在这方面也面临挑战。2024年末,该行不良贷款率为1.17%,较上年末上升0.02个百分点。进入2025年一季度,不良贷款率继续抬升0.01个百分点至1.18%。

证券之星注意到,近三年(2022 - 2024年),长沙银行的不良率分别为1.16%、1.15%、1.17%,呈现出波动上升的趋势。在A股42家上市城商行中,长沙银行的不良率排名第21位,高于资产规模仅为其一半左右的厦门银行(0.74%)、苏州银行(0.83%)和青岛银行(1.14%)。

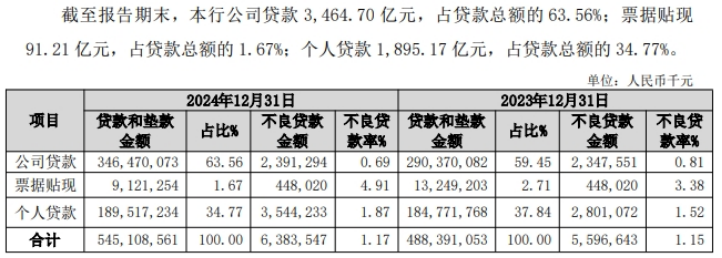

从贷款分类来看,占该行总贷款约60%的公司贷款不良率在2024年虽得到一定控制,但 “票据贴现”的不良贷款率极高,达到4.91%,这部分贷款金额为91.21亿元,占贷款总额的1.67%。

个人贷款方面,作为贷款占比超三成的业务板块,其不良贷款率从2023年末的1.52%上升至2024年末的1.87%,上升幅度达35BP,新增不良金额超7亿。

在公司贷款领域,制造业不良率从2023年的1.49%跃升至2024年末的2.18%,上升幅度69BP,新增不良金额近4亿。不良贷款率的上升,不仅增加了银行的信用风险,也可能导致其计提更多的资产减值损失,进而影响净利润和资本充足率,对银行的稳健运营构成威胁。

个人贷款不良率承压,零售业务风险凸显

在长沙银行的业务体系中,个人贷款业务占据重要地位。然而,近年来个人贷款不良率的攀升,成为其发展的一大隐患。

证券之星注意到,2024年末,长沙银行个人贷款不良率升至1.87%,较2023年末大幅上升35个基点。个人贷款不良率的增加,一方面可能与宏观经济环境变化导致居民收入不稳定有关,部分借款人还款能力下降;另一方面,也反映出长沙银行在个人贷款业务风险管理上可能存在漏洞,对借款人资质审核、贷后管理等环节把控不够严格。

事实上,零售业务作为长沙银行战略布局的重要部分,个人贷款不良率的上升无疑会影响零售业务的健康发展,进而影响银行整体业绩和市场竞争力。如果不能有效遏制个人贷款不良率的上升趋势,长沙银行在零售业务领域的拓展将面临更大阻碍,还可能影响其在零售客户群体中的口碑和信誉。

尽管长沙银行在县域业务等方面取得了一定成绩,如 2024 年末县域存款余额较上年末增长 14.47%,县域贷款余额增长 18.66%,“一县一特”贷款余额也有显著增加,但在业绩增长、盈利能力和资产质量方面均面临较大挑战。

业绩增速放缓使其在市场竞争中处于不利地位,净息差的持续下降压缩了盈利空间,不良贷款率尤其是个人贷款不良率的上升,严重威胁着银行的资产质量和稳健运营。只有有效解决这些问题,长沙银行才能在激烈的市场竞争中重新站稳脚跟,实现可持续发展,否则其未来发展前景将不容乐观。(本文首发证券之星,作者|赵子祥)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

相关文档

证券之星 · 热榜换一换