海外云厂商资本开支高增,AI产业链或迎来修复时机

一、行情回顾

来源:wind

近期,科创AI指数在三月以来的持续回调之后,迎来修复趋势。截至5月7日收盘$科创人工智能ETF华夏(589010)近5个交易日上涨6.32%。一方面是因为关税扰动逐渐淡化,另一方面是国内外各种事件驱动一定程度打消了市场对AI尤其是算力泡沫的悲观预期。

二、事件驱动

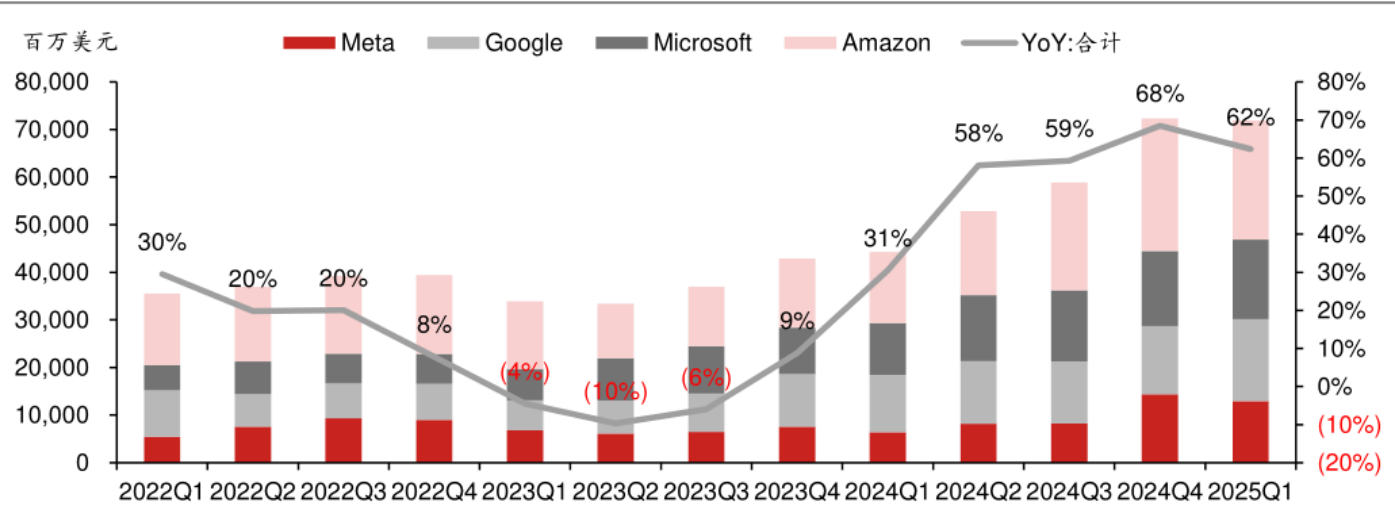

1、海外方面:科技巨头持续加码,验证 AI 长期成长逻辑

北美四大云厂商相继发布一季度财报,科技巨头仍坚持对AI基础设施的高强度投资,仍明确推进将AI嵌入主营业务,可以推断AI需求仍保持强劲,AI的长期成长逻辑仍然有效。

资本支出端:25Q1同比高增,25年指引继续乐观

四家云厂商(MAMG,微软、亚马逊、Meta、谷歌)25Q1 总资本开支为771亿美元,同比增长64%。四家云厂商对于2025年资本开支的指引保持乐观,谷歌、亚马逊、微软表示年初资本开支指引保持不变,Meta预计增加数据中心的资本开支,以在2025 年、2026 年更快速地提升数据中心容量,将全年资本开支上调至640亿-720亿美元(前值:600-650亿美元),打消了之前市场对于北美云厂商今年资本支出的担忧。

来源:Bloomberg,野村东方国际证券

此前,微软传出取消其在俄亥俄州的数据中心,亚马逊云服务也将撤销部分人工智能数据中心建设项目,叠加 DeepSeek这一高效率大模型崛起带来的训练成本显著下降和海外AI算力芯片订单调整,市场普遍担心数据中心热潮是否已经结束或是产生泡沫苗头。

营收端:AI对营收贡献显现,商业价值逐步释放

分厂商来看,

1)微软:2025Q1智能云业务实现收入267.51亿美元,同比基本持平。其中,Azure 云计算收入268亿美元,同比增长33%,AI对于Azure的营收增长贡献为16%;

2)亚马逊:2025Q1AWS收入292.67亿美元,同比增长16.89%,公司AI业务目前已实现数十亿美元的年化收入,仍以三位数百分比的速度同比增长;

3)谷歌:2025Q1谷歌云实现收入122.6亿美元,同比增长28.06%,主要受益于GCP增长,包括GCP产品、AI基础设施和生成式AI解决方案。

4)Meta总营收为 423.14 亿美元,同比增长 16.1%,超过公司业绩指引上限的418亿美元。Facebook和Instagram的视频观看量在美国等地区同比实现两位数增长,主要得益于AI驱动的推荐系统的持续优化,用户使用时长分别实现7%和6%的增长。

总体来说,25Q1的“资本支出+业绩”超预期表现,一方面AI投入产出仍然乐观,另一方面AI赋能广告、搜索等环节持续贡献业绩,一定程度打消了此前对AI未来发展的担忧,也为国内AI产业链投资提供信心。

2、国内方面,

以 Deepseek 为代表的 AI 产业热潮在国内持续升温,目前仍处于高速发展阶段,产业链各环节都在不断加速迭代更新,四月底以来,多款国内大模型发布突破成果,对AI产业行情进一步提供催化。

Create2025百度AI开发者大会上百度发布新一代文心大模型4.5 Turbo和X1 Turbo,在性能提升的同时,相比前代模型每百万token成本分别下降80%和50%;

DeepSeek发布Prover-V2模型,参数高达6710亿;

阿里发布Qwen3系列模型,登顶开源榜单;

小米开源MiMo-7B,为首个专注推理能力的开源模型。随着国内人工智能领域迭代加速,AI大模型成果层出不穷,为AI行情提供进一步催化。

三、产业链影响梳理

1、硬件端:直接利好显著

海外云厂商的 AI 资本开支主要集中于芯片、数据中心等硬件领域,这对全球 AI 硬件产业链形成直接利好。我国凭借强大的制造业基础,在 AI 硬件产业链多个环节已实现关键突破,国产替代进程持续推进。随着全球 AI 资本开支维持高位,我国 AI 硬件产业链有望迎来新的发展机遇。

财信证券预计AI产业链仍将是接下来市场行情主线。中国互联网巨头在2024年Q4资本开支已经明显提速,参照海外AI业绩释放节奏以及订单确认周期,按互联网大厂资本支出领先于AI硬件等供应商业绩约半年的时间测算,预计国产AI产业链的业绩将在2025年中报开始释放,届时或迎戴维斯双击的主升浪阶段。

2、模型和应用端:长期信心提振

与硬件端的直接受益不同,AI 资本开支并未大量直接流入模型和应用领域。模型研发需要持续的算法创新与海量数据训练,应用推广则依赖用户习惯培养与市场需求挖掘,这些都需要较长时间的积累与验证。

然而,海外云厂商的高资本开支对模型和应用端起到了显著的信心提振作用。一方面,资本对硬件基础设施的投入为模型训练与应用部署提供了坚实的算力底座,降低了研发和运营成本;另一方面,科技巨头在 AI 领域的持续深耕与商业化成功案例,向市场传递出积极信号。随着国内文心、Qwen 等大模型的不断迭代,以及行业应用场景的逐步落地,模型和应用端有望在中长期迎来价值兑现期。正如华泰证券的观点,我国具有更好的数字基础设施、数据规模、应用场景等优势,应用层的基本面契机可能会更快到来。

2023年,科创板人工智能指数的研发投入占营业收入为23.71%,显著高于同类中证人工智能指数10.79%,高研发投入与AI产业长期成长逻辑高度契合,能够助力企业在AI赛道长期竞争中取得优势。无论是关注硬件端的国产替代机遇,还是看好模型和应用端的长期发展潜力,$科创人工智能 ETF 华夏(589010)都为投资者提供了一键布局 AI 产业的便捷工具,紧密跟踪科创人工智能指数,全面覆盖 AI 产业链上中下游优质企业。

风险提示:以上基金风险等级为R4(中高风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

- 1.6月17日证券之星早间消息汇总:国家药监局征求意见,事关优化创新药临床试验审评审批

- 2.特斯拉Robotaxi首秀!无人驾驶万亿赛道谁主沉浮?

- 3.算力硬件走强,低费率创业板人工智能ETF华夏(159381)涨超2%,一键布局“易中天”等光模块龙头

- 4.本周约350家A股公司实施年度分红,总额将超2050亿元,国企红利ETF(159515)涨0.18%

- 5.5月19日十大人气股:中欣氟材逼近历史新高

- 6.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 7.浙商银行:以金融为“帆” 助企“破浪出海”

- 8.6月23日证券之星早间消息汇总:跨境支付通上线运行

- 9.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 10.6月26日证券之星午间消息汇总:最新!40家机构获批升级牌照

- 11.民生理财推出省域系列特色指数

- 12.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 13.科大讯飞获“618”五大AI硬件品类销售额冠军,星火大模型商业化再提速

- 14.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 15.固态电池板块持续活跃,海顺新材上涨超14%

- 16.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 17.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 18.高盛“民营企业十巨头”概念+国际投资者认可,恒瑞医药增长潜力引关注

- 19.低利率时代“存款搬家”效应持续,银行理财多措并举助力规模扩张

- 20.东莞农商行债券承销评级“垫底”,业绩双降与资产质量恶化加剧经营压力