苏商银行2024年不良率继续攀升、资本充足率下滑、“更名”难掩投诉量激增

证券之星 李朋

在金融行业的版图中,苏商银行因其独特定位和背后股东的情况历来受到关注。自2017年开业以来,经历了从“苏宁银行”到“苏商银行”的更名历程,试图摆脱原大股东苏宁集团经营困境带来的影响。然而,一系列公开数据与现象显示,苏商银行在发展过程中面临着诸多棘手问题。

证券之星注意到,公司2024年不良贷款率上升,吞噬着资产质量,同时核心一级资本充足率下滑,给银行的稳健运营蒙上阴影;与此同时,大量投诉如雪花般飘来,反映出其在业务合规、客户服务等方面的严重不足。这一系列负面因素交织,让苏商银行的未来发展充满了不确定性。

不良率接连攀升,资产质量警报拉响

从公开数据来看,苏商银行的不良贷款率呈现出明显的上升趋势。

证券之星注意到,此前截至2023年末,该行不良率为1.17%,相较于2022年的0.99%,大幅提升了0.18个百分点,这一数据也高于2021年1.01%的不良率水平。

而截至2024年末,苏商银行不良率再次升至1.18%,短短几年间,不良率接连上升,虽然幅度有所降低,但资产质量恶化的趋势依然未能扭转。

不良率的上升,背后可能是多方面原因导致。一方面,从行业环境来看,宏观经济的波动对银行业务产生了不可忽视的影响。经济增速放缓,部分企业经营困难,还款能力下降,导致银行的贷款违约风险增加。苏商银行的贷款业务可能未能幸免于这种大环境的冲击。

例如,在一些小微企业贷款业务中,由于小微企业本身抗风险能力较弱,经济下行时,订单减少、资金周转困难,使得这些企业难以按时足额偿还贷款本息,从而推高了银行的不良贷款率。

苏商银行董事长黄金老在2024年9月份参加一场活动时曾表示,“大模型在小微贷款业务中发挥的作用更大,因为消费贷款经过多年发展,数字风控模型已经很成熟了,经过验证是成功的。”

“但在小微企业贷款方面,大型银行、中小型银行的业务模式还没有完全成熟。实践证明,做小微企业贷款光靠数字风控模型不行,还要辅助人工决策、机器人决策。我们和很多同行在积极探索如何在小微企业尽调中结合AI大模型的能力,已经初步取得成效。”

但就该行不良率持续攀升的态势来看,苏商银行自身的风控体系还有提升空间。在贷后管理方面,苏商银行也存在不足。2024年8月,国家金融监管总局江苏监管局披露的罚单显示,苏商银行存在 “流动资金贷款贷后管理不到位”“个人经营性贷款贷后管理不到位” 等违规行为。

贷后管理的缺失,使得银行难以及时发现借款人经营状况的恶化,无法提前采取措施降低损失,最终导致不良贷款的产生。

核心一级资本充足率下滑,稳健根基受挑战

核心一级资本充足率是衡量银行抵御风险能力的重要指标。然而,苏商银行在这一指标上的表现并不乐观。

根据该行披露数据显示,2023-2024年,其核心一级资本充足率由10.79%降至10.25%,超过了0.5个百分点,虽然符合监管要求,但下滑幅度较大。

随着银行业务规模的不断扩张,对资本的需求也日益增大。苏商银行在信贷投放、金融创新等方面的投入,都需要充足的资本作为支撑。

但如果资本补充渠道不畅,就容易出现核心一级资本充足率下滑的情况。一方面,内源资本补充有限。银行的净利润是内源资本的重要来源,但如前文所述,苏商银行面临着不良率上升导致的利润侵蚀问题,很可能使得通过留存利润来补充资本的空间受到限制。

另一方面,目前银行业内外源资本补充也存在一定困难。在股权融资方面,银行的盈利能力和市场形象会影响投资者的积极性。苏商银行不良率上升、业务违规等负面因素,可能会降低其在资本市场的吸引力,使得股权融资难度加大。

核心一级资本充足率的下滑,对苏商银行的稳健运营构成了重大挑战。在面对经济下行压力、突发金融风险或大规模不良贷款爆发时,较低的核心一级资本充足率意味着银行缺乏足够的资本缓冲来吸收损失,可能导致银行陷入流动性危机,甚至威胁到银行的生存。

更名难掩投诉不断,业务合规与服务质量遭质疑

在黑猫投诉等平台上,针对苏商银行的投诉可谓五花八门,数量众多,这反映出苏商银行在业务合规和客户服务方面存在严重问题。

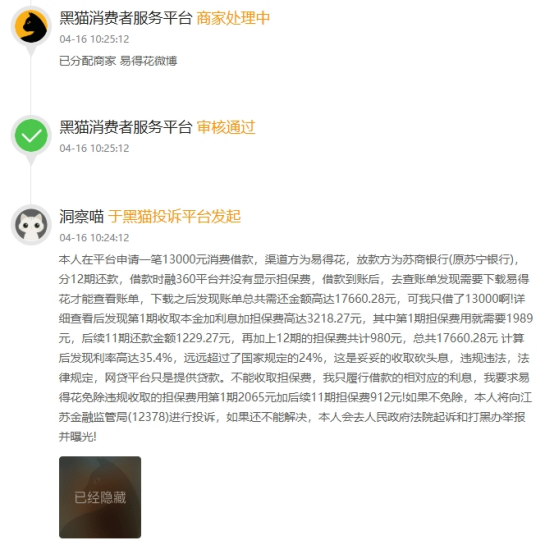

在业务合规方面,苏商银行被投诉存在诸多违规行为。例如,今年4月份,有客户投诉称,“在平台申请一笔13000元消费借款,渠道方为易得花,放款方为苏商银行(原苏宁银行),分12期还款,借款时融360平台并没有显示担保费,借款到账后,去查账单发现需要下载易得花才能查看账单,下载之后发现账单总共需还金额高达17660.28元。

该投诉者进一步表示,在详细查看后发现第1期收取本金加利息加担保费高达3218.27元,其中第1期担保费用就需要1989元,后续11期还款金额1229.27元,再加上12期的担保费共计980元,总共17660.28元 计算后发现利率高达35.4%,远远超过了国家规定的24%等。目前这一投诉已经分配给商家进行处理中。

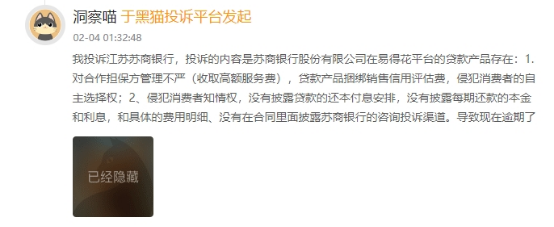

此外,今年2月份,苏商银行还被指贷款产品捆绑销售信用评估费,侵犯消费者的自主选择权。有客户表示,在借款过程中,苏商银行没有披露贷款的还本付息安排,没有披露每期还款的本金和利息以及具体的费用明细,也没有在合同里面披露咨询投诉渠道。这些行为严重违反了金融行业的相关规定和消费者权益保护原则。

该投诉后经工作人员介入,最终在2月28日进行了处理,投诉人这才确认完成,但对于事件的满意度和处理速度点评仅仅给了两颗星。

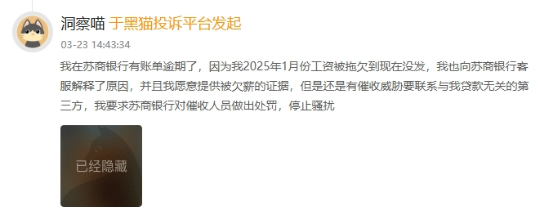

在客户服务方面,苏商银行同样饱受诟病。今年3月份,有客户投诉称,在自己因遭遇欠薪等原因导致收入降低无法按期还款后,苏商银行的第三方催收机构多次骚扰,采用威胁等手段逼迫还款,还联系与其无关的第三方,对客户声誉造成极其恶劣的影响,这一投诉目前仍未处理结束。

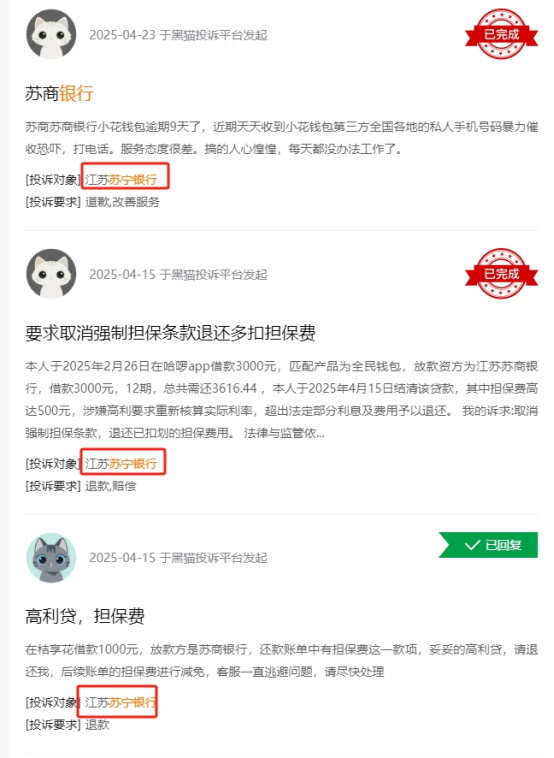

值得一提的是,尽管苏商银行此前进行更名试图去“苏宁”化,但不少用户依然将投诉对象填写为江苏苏宁银行,一方面部分用户在与公司信贷产品进行合同签署时公司尚未更名,另一方面也意味着还有很多投诉挂在了已经不被使用的“苏宁银行”身上。

大量投诉的出现,对苏商银行的品牌形象造成了极大的损害。在信息传播迅速的今天,负面口碑很容易在网络上扩散,影响潜在客户对银行的选择。

而且,投诉反映出的业务合规问题,可能会引发监管部门的进一步关注和调查。如果苏商银行不能有效解决这些投诉,妥善处理业务合规和客户服务问题,将会面临更加严峻的经营困境。

苏商银行在更名之后,试图开启新的发展篇章,然而不良率上升、核心一级资本充足率下滑以及大量投诉等问题,如同沉重的枷锁,束缚着其前行的步伐。要想摆脱当前的困境,苏商银行必须痛定思痛,全面审视自身在风险管理、业务合规和客户服务等方面存在的问题。(本文首发证券之星,作者|李朋)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

- 1.6月17日证券之星早间消息汇总:国家药监局征求意见,事关优化创新药临床试验审评审批

- 2.特斯拉Robotaxi首秀!无人驾驶万亿赛道谁主沉浮?

- 3.算力硬件走强,低费率创业板人工智能ETF华夏(159381)涨超2%,一键布局“易中天”等光模块龙头

- 4.本周约350家A股公司实施年度分红,总额将超2050亿元,国企红利ETF(159515)涨0.18%

- 5.5月19日十大人气股:中欣氟材逼近历史新高

- 6.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 7.浙商银行:以金融为“帆” 助企“破浪出海”

- 8.6月23日证券之星早间消息汇总:跨境支付通上线运行

- 9.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 10.6月26日证券之星午间消息汇总:最新!40家机构获批升级牌照

- 11.民生理财推出省域系列特色指数

- 12.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 13.科大讯飞获“618”五大AI硬件品类销售额冠军,星火大模型商业化再提速

- 14.地方国资支持+基金战略入股 协鑫能科控股股东资本结构优化

- 15.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 16.固态电池板块持续活跃,海顺新材上涨超14%

- 17.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 18.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 19.高盛“民营企业十巨头”概念+国际投资者认可,恒瑞医药增长潜力引关注

- 20.低利率时代“存款搬家”效应持续,银行理财多措并举助力规模扩张