新股天有为成“弃购王”,业绩依赖大客户,控制权一家独大

4月,新股黑龙江天有为电子股份有限公司(以下简称“天有为”)进入发行阶段。

证券之星了解到,公司本次发行总量为4000万股,发行价为93.5元,为A股市场年内发行价最高的新股,也是近14个月来发行价最高的新股,37.4亿元的募资总额也创年内新高。

不过,对比其他新股,天有为的弃购率也很高,具体来看,网上投资者认购数量为2572.02万股,认购金额为24.05亿元,网上投资者弃购数量为38.48万股,网上弃购率为1.474200%,在近一个月发行新股中弃购率、弃购金额均排名第一。

据悉,天有为作为汽车配套企业,其客户包括现代汽车、比亚迪等知名品牌,近几年里,其业绩得到快速增长,不过,由于过于依赖大客户,公司的业绩也存在着“一荣俱荣,一损皆损”的风险。对比同行来看,天有为的毛利率水平表现亮眼,公司称,是得益于成本管控与技术提升,但另一边,公司在研发上的投入占比整体却有所下降,其研发费用花销分配也有些“极端”。更值得注意的是,虽然目前其业绩规模已近45亿元,但从股权结构来看,却是一家名副其实的家族企业,控制权十分集中。

超五成收入来自现代汽车

公开资料显示,天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展。公司主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

目前,天有为具备为汽车整车厂商同步研发及批量供货的能力,国内外知名车企和汽车零部件供应商客户包含现代汽车集团、比亚迪、长安汽车、一汽奔腾、奇瑞集团、上汽通用五菱、吉利集团、北京现代、江淮汽车等。

2022年—2024年(以下称报告期内),公司的营业收入分别为19.72亿元、34.37亿元和44.64亿元,净利润分别为3.96亿元、8.43亿元和11.36亿元。近年来,天有为的业绩明显大增。

证券之星了解到,这主要得益于对大客户的销售金额不断提高。报告期内,公司向前五大客户销售金额占营业收入的比例分别为84.42%、82.81%和83.53%,客户集中度较高。其中,公司向现代汽车集团的销售金额占营业收入的比例分别为53.03%、52.79%和55.56%,整体呈现增长趋势。

招股书中,天有为也提到,公司向现代汽车集团销售的汽车仪表类产品销量和公开数据披露的现代汽车集团整车销量测算,天有为在现代汽车集团汽车仪表类产品中的数量占比分别为14.10%、22.66%和30.69%,3年之内,其占比翻了近一倍,所以,大客户带来的订单使得公司业绩快速增长。

但另一边,这也反映了天有为对现代汽车集团存在重大依赖。报告期内,天有为对前五大客户的依赖程度明显高于同行可比公司。

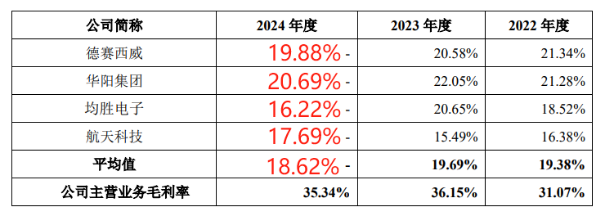

在招股书中,天有为将德赛西威、华阳集团、均胜电子、航天科技作为可比同行上市公司。以2024年为例,德赛西威对前五大客户销售收入占总营收的比值为59.27%;华阳集团前五大客户集中度为46.08%;均胜电子前五大客户集中度为48%;航天科技前五大客户集中度为28.06%,而天有为的客户集中度达到了83.53%,远超行业水平。

证券之星发现,虽然近几年前五大客户特别是现代汽车集团给天有为带来了较快的业绩增长,但与此同时,其第一大客户现代汽车集团也正在从中国实施着“大撤退”战略。

自2021年以来,现代汽车集团陆续出售了北京现代顺义一工厂、二工厂和重庆工厂,且重庆工厂属于“打两折”出售。2023年6月的现代集团CEO投资者日,该公司表示将以收缩防守的方式大幅减少在华支出,更侧重于高回报的业务领域,同时现代汽车集团将调整在华产品阵容,在售车型从13款减少至8款。

数据显示,2024年,北京现代的销量为15.42万辆,同比下滑36.02%,其中11月国内零售量只有9444辆,已跌破万辆。可见,如果现代汽车集团因任何原因减少订单或出现其他合作问题,天有为的营收将受到严重冲击。

毛利率走势与同行相逆

证券之星了解到,近年来,汽车行业景气度下降,汽车厂商内卷有目共睹,降本压力下,向上游汽车零部件供应商挤压趋势明显,但天有为主营业务毛利率却在快速增长。

报告期内,其主营业务毛利率分别为31.07%、36.15%和35.34%,整体有所提升。同行业可比公司毛利率均值分别为19.38%和19.69%、18.62%。整体呈现下降趋势。从数值来看,天有为近几年的毛利率远高于同行。

在4月17日更新的招股书中,公司解释了毛利率较快增长并高于同行的原因。其表示,从成本端来看,主要原因是公司具备一定的成本和技术优势,公司主要生产所在地位于黑龙江省绥化市,相较于位于长三角和珠三角地区的可比上市公司,人工、土地等成本具有一定优势,使得公司产品成本在市场上更有优势;

此外,相较于同行业可比上市公司,公司汽车仪表生产工序更为完整,自制率更高,公司拥有SMT贴片、段码屏制造、TFT彩屏制造、注塑、光学贴合、玻璃盖板制作、玻璃盖板热弯、背光源制作等较全面的工序流程,借助公司主要生产所在地较低的人工和土地房产折旧摊销费用,公司全面的工序流程节省了外购半成品或外协加工带来的包装、运输和加工费等成本,使得公司产品成本相对较低。

另外,公司长期致力于汽车仪表的研发,使得产品能够以较低的生产成本实现较高的产品性能,如全液晶组合仪表和双联屏仪表应用了复合屏技术,即通过段码屏和TFT彩屏的组合实现了接近全彩屏的显示效果,但生产成本低于TFT全彩屏。

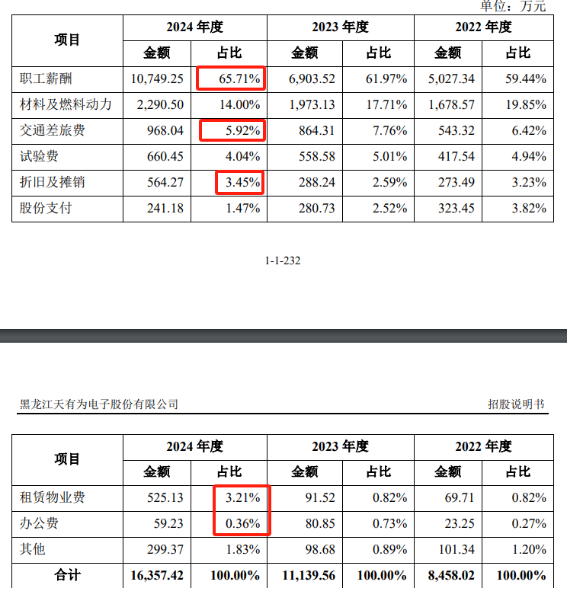

总的来看,似乎是因为天有为的技术优势和成本优势,使得公司具有良好的毛利率表现。但与之相悖的是,招股书显示,天有为的研发经费占企业营收的比例整体有所走低,2022—2024年,公司研发费用分别为8458.02万元、11139.56万元和16357.42万元,占比分别为4.29%、3.24%、3.66%,整体不断下降。

对比来看,2024年,德赛西威和华阳集团研发费用分别为22.56亿元和7.64亿元,研发投入占营收比例分别为7.94%和8.19%,均远高于天有为。

证券之星发现,从其研发费用构成上来看,2024年,研发人员的薪酬、出差占比、办公费和租赁办公室的费用占了一大半,而涉及的材料费和试验费却仅占比18%。

股权高度集中

值得一提的是,天有为作为一家家族企业,实际控制人王文博和吕冬芳夫妇分别直接持有公司53.6%和32.54%股份,两者合计控制了公司91.49%的表决权。

此外,天有为还存在大量的实控人家族成员间接持股。其中,王文博的五姐王佩华、六姐王佩梅、七姐王佩艳、七姐夫葛树宏、八姐王佩娟、九姐王佩颖、吕冬芳的哥哥吕新原、吕冬芳的母亲王晓光均通过间接持股的方式持有天有为股份。

具体来看,吕冬芳为股东方缘合伙的执行事务合伙人并可控制方缘合伙;王文博的姐姐(八姐)王佩娟为股东天有为咨询的执行事务合伙人并可控制天有为咨询,王文博的姐姐王佩艳(七姐)为股东喜瑞合伙的执行事务合伙人并可控制喜瑞合伙;天有为咨询和喜瑞合伙与王文博和吕冬芳属于《上市公司收购管理办法》第八十三条第二款第(十)项规定的一致行动人情形,基于谨慎性原则认定彼此构成一致行动人。因此,王文博、吕冬芳合计控制公司91.49%股份的表决权。

除了持股外,实控人夫妇不少亲属还在公司就职。其中,王佩艳担任公司后勤部主管,吕新原任生产部员工,葛树宏任销售部成品库员工。

有业内人士对此表示,这种高度集中的股权结构可能导致决策效率低下,甚至引发公司治理失衡的风险。更为严重的是,家族控制可能使实际控制人通过其控制地位,进行一些不当的决策影响,这对中小股东的利益可能造成损害。

证券之星发现,在2023年,也就是IPO申报前夕,天有为现金分红4200万元,按照持股比例来计算,这笔现金分红大部分都进入王文博、吕冬芳夫妇的“口袋”。

而本次发行后,王文博、吕冬芳夫妇手中的股权虽然将被稀释,但仍手握近七成控制权。招股书显示,本次发行后,天有为实际控制人直接持有公司64.61%的股份,通过方缘合伙、天有为咨询和喜瑞合伙间接控制公司4.01%股份的表决权,实际控制人合计控制公司68.62%股份的表决权,仍处于绝对控股地位。(本文首发证券之星,作者|于莹)

免责声明:本网所刊登资讯均来自互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

相关文档

一季度国民经济起步平稳开局良好,国企红利ETF(159515)涨0.66%

4月22日,三大股指早盘窄幅震荡,而国企红利板块小幅上涨。截至上午10:00,国...标签:国民经济56分钟前阅读:1.50万天融信智算一体机迎良好开局 新增长极潜力加速释放

4月20日,网络安全领军企业天融信(002212.SZ)在投资者交流会上表示,2...56分钟前阅读:1.50万

专家解读:聚焦“对等关税冲击下的人民币国际化路径探讨”

大湾区经济网湾区财经报道,由中国人民大学、交通银行与...1小时前阅读:9186关税触发衰退担忧,黄金美债或为避险优选

一、市场回顾政策预期博弈与地缘扰动主导波动2025年3月,全球金融市场分化,美股...标签:美债2小时前阅读:72484月22日证券之星早间消息汇总:中共中央、国务院重磅发文

宏观要闻:1.据新华社消息,近日,中共中央、国务院印发《关于实施自由贸易试验区提...2小时前阅读:5223南京银行发布2025年一季报:对公贷款突破一万亿,服务实体经济动能强劲

4月21日,南京银行发布2024年年报和2025年一季报。面对复杂严峻的外部环境...标签:南京银行2小时前阅读:1.81万