海外投资失利雪上加霜,天齐锂业去年几乎亏尽2023全年利润

作为国内头部锂电新能源核心材料供应商,天齐锂业(002466.SZ)命运与锂价紧紧绑定。2022年锂业高景气时营收与利润狂飙,随着2024年碳酸锂价格雪崩,天齐锂业业绩急转直下,从大盈沦为大亏。其2024年预亏71亿元至82亿元,按亏损下限来看,天齐锂业几乎将2023年利润亏损殆尽。

证券之星注意到,天齐锂业的巨亏是多方面因素共同作用的结果,其海外投资失利的影响引人关注。一方面,其参股的SociedadQuímicayMineradeChileS.A.(下称“SQM”)因税务诉讼导致公司投资收益大幅缩水,同时智利锂资源国有化进程使得天齐锂业在SQM的股权被严重稀释,影响其巨额投资的潜在收益。另一方面,天齐锂业海外锂业扩张计划受阻,前期投入约14亿元的澳大利亚氢氧化锂项目二期被迫喊停。对于在去年4月才完成接班的掌门人蒋安琪而言,如何带领天齐锂业走出低谷无疑是一项艰巨的任务。

锂价暴跌业绩“高台跳水”

天齐锂业是一家以锂为核心的新能源材料企业,公司业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。2024年上半年,公司来自锂矿的收入占比为40.06%,锂化合物及衍生品收入占比59.9%。

由于核心产业链与锂息息相关,锂价的波动成为天齐锂业业绩的“晴雨表”。数据显示,碳酸锂价格在2022年一度暴涨至近60万元/吨,随着锂资源供需失衡,2024年碳酸锂价格持续下跌,不断刷新低位。根据鑫椤锂电数据,碳酸锂全年均价约为9.1万元/吨,较2023年的均价下跌约65%。

在锂业高景气的2022年,天齐锂业营收及归母净利润增速分别达到427.82%、1060.47%,其归母净利润达到241.25亿元的历史巅峰,而2021年这一数值仅20.79亿元。

伴随锂价回落,天齐锂业的业绩同步下跌。其2023年营收同比微增0.13%至405.03亿元,归母净利润则同比下滑69.75%至72.97亿元。2024年业绩预告显示,天齐锂业预计2024年归母净利润亏损71亿元至82亿元,较2023年同比盈转亏,这也是公司上市以来亏损最多的一年。

证券之星注意到,天齐锂业在2023年第四季度就已经出现超8亿元亏损。根据业绩预告估算,至2024年第四季度,公司已连续五个季度陷入亏损境地。

期货日报报道称,2025年锂盐市场仍将处于供应过剩格局,成本支撑减弱,高成本锂矿及锂盐产能出清缓慢。保守预计,2025年碳酸锂价格将维持在6.5万至9万元/吨区间。

业绩预告提及,报告期内锂产品的市场价格整体呈现大幅下滑趋势,公司锂产品销售价格及毛利较2023年大幅下降。体现在毛利率上,2023年天齐锂业销售毛利率为84.99%,但到2024年三季度末已降至49.03%。受毛利率下降影响,天齐锂业去年三季度末的净利率降至17.23%,较2023年末跌去了46.13个百分点,盈利能力大打折扣。

除锂产品价格波动外,控股子公司TalisonLithiumPtyLtd化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配,也是导致天齐锂业业绩出现阶段性亏损的原因之一。

豪赌SQM埋下隐患

除宏观行业环境导致业绩预亏,天齐锂业海外投资的SQM预计2024年业绩同比大降,导致天齐锂业对该联营公司的投资收益大幅下滑。

根据SQM披露,智利圣地亚哥法院于2024年4月对其2017年和2018年税务年度的税务诉讼进行了裁决,撤销了税务和海关法庭在2022年11月7日对于该案件的裁决结论,导致其确认了约11亿美元的所得税费用,并相应减少净利润约11亿美元。

据了解,SQM为全球领先的锂生产商,拥有全球储量最大的阿塔卡马锂盐湖。2018年,天齐锂业上演“蛇吞象”式并购,斥资40亿美元收购SQM,成为其第二大股东,目前持股比例约22.16%。通过参股SQM,天齐锂业间接受益于全球储量最大锂盐湖的资源开发和锂化合物生产。

证券之星注意到,这笔本应助力天齐锂业实现跨越式发展的投资,却给公司招来棘手难题。在智利提出锂资源国有化的背景下,2023年12月27日,SQM与智利国家铜业公司Codelco就2025年至2060年期间阿塔卡马盐湖的运营和开发达成《谅解备忘录》。2024年5月,双方计划成立合营公司,以开发SQM从智利政府经济部下属的生产促进局租赁的阿塔卡马盐湖地区及生产锂、钾及其他产品的活动和后续销售。

根据双方签订的协议,自2025年起,阿塔卡马盐湖的核心锂业务将由Codelco对合营公司持有多数股权,预计从2031年开始,SQM不再拥有智利阿塔卡马核心锂业务的控制权,控制权缺失可能导致SQM的战略规划发生调整。由于Codelco将获得SQM在智利阿塔卡马盐湖50%以上的权益,SQM未来收益变化可能减少,进而影响天齐锂业在SQM的投资收益及分红。

过去几年,SQM对天齐锂业的利润贡献不小。截至2023年底,天齐锂业按照所持股权比例应享有的分红份额所对应的金额累计达79亿元。目前,天齐锂业多次提出行政复议均告败,公司与智利金融市场委员会就该情况还在不断拉扯之中。

14亿海外投资化为泡影

行情不景气以及巨额亏损下,天齐锂业被迫叫停海外锂业扩张计划。1月23日,天齐锂业公告称,基于市场环境及项目最新的经济可行性分析,公司拟终止投资建设“第二期年产2.4万吨电池级单水氢氧化锂项目”(下称“二期氢氧化锂项目”)。该项目总投资概算3.28亿澳元,折合人民币约17.09亿元,建设周期26个月。

据了解,天齐锂业分别于2016年和2017年启动了年产2.4万吨电池级单水氢氧化锂一期和二期项目。2020年,天齐锂业暂缓二期氢氧化锂项目的建设;2023年9月,该项目的进度和资本金投入又被重审。截至2024年底,该项目投入累计约1.97亿美元,按当时汇率折合人民币约14.12亿元。二期氢氧化锂项目的终止预计将减少天齐锂业2024年归母净利润金额约5.01亿元。

实际上,一期氢氧化锂项目的投建过程也非一帆风顺。2020年初,天齐锂业根据自身资金状况放缓了项目节奏,后于2022年11月达到商业化生产能力。目前,一期氢氧化锂项目处于产能爬坡阶段。

对于二期项目终止的原因,天齐锂业称,系结合产品市场情况、一期氢氧化锂项目运行情况及公司经营发展规划后,认为继续建设二期氢氧化锂项目将不具备经济性。

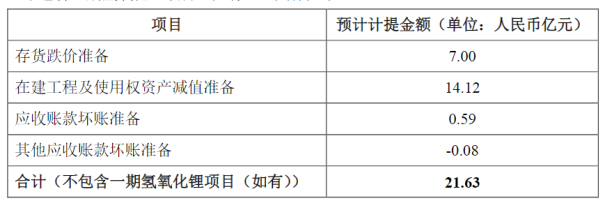

证券之星注意到,澳大利亚氢氧化锂项目不止使之前的投入打了水漂,也成为了资产减值的大头。2024年,天齐锂业预计计提资产减值准备合计约21.63亿元,预计将减少归母净利润约7.7亿元。

其中,存货计提减值准备预计约7亿元,主要来自澳大利亚奎纳纳工厂的存货,因一期氢氧化锂项目尚处于产能爬坡阶段,单位产成品成本相对较高,而同期氢氧化锂市场价格相对较低。此外,二期氢氧化锂项目的终止导致天齐锂业预计计提在建工程及使用权资产减值准备合计约14.12亿元。(本文首发证券之星,作者|陆雯燕)

免责声明:本网所刊登资讯均来自互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

相关文档

原尚股份强势涨停 战略合作谋转型

大湾区经济网品牌观察频道讯,今日A股交易时段,原尚股份(603813.SH)股价...标签:原尚股份3小时前阅读:1.75万“杭州六小龙”群核科技冲IPO,毛利率近80%却连年亏损,高额费用支出下求“补血”

备受市场瞩目的“杭州六小龙”终于迎来了首家IPO。2月14日,作为六小龙之一的杭...3小时前阅读:1.63万华帝股份超涨4%,襄阳发布会新品备受关注

华帝股份3月14日,股价上涨4.02%。其中游资资金净流入374.71万元,占总...标签:华帝3小时前阅读:1.32万六大利好!A股“涨”上热搜

3月14日,市场全天震荡走高,创业板指领涨,沪指重回3400点创年内新高,A50...标签:大消费3小时前阅读:1.87万打新必看 | 3月17日一只新股申购

1.浙江华业(创业板)申购代码:301616股票代码:301616发行价格:20...3小时前阅读:6782大佬:现在投资就像种草,绝不清仓

今天的文章分享一篇大佬林园的近期观点。近日,林园在多次线上交流节目上,分享了其当...3小时前阅读:1.41万